Os reflexos do Coronavírus em seu cotidiano

Desde o início do surto do Coronavírus (COVID-19), todos têm sentido o impacto na economia, com o aumento do dólar e a alteração da rotina de negócios, especialmente pela queda nas vendas, que afeta diretamente também os setores de serviços e indústria.

RELAÇÕES CONSUMERISTAS

PLANO DE SAÚDE

A Agência Nacional de Saúde Suplementar (ANS) promoveu alterações regulatórias nos planos de saúde, à medida que serão obrigados a realizar a cobertura de exames clínicos para detecção do Coronavírus.

CANCELAMENTO DE VIAGENS

As reservas de passagens aéreas e pacotes de turismo poderão ser cancelados nos próximos 60 dias, sem custo adicional, entretanto o reembolso dos valores despendidos poderá ocorrer em 12 meses.

CANCELAMENTO DE FESTAS, SHOWS, OU EVENTOS ESPORTIVOS

Para os shows ou festas agendadas e que tiveram pré-venda de ingressos, a empresa organizadora deverá ressarcir os consumidores integralmente ou remarcar o evento para outra data, sem qualquer custo adicional.

CANCELAMENTOS DE AULAS

As aulas que são previamente agendadas com um profissional específico, tais como academia e idioma, o aluno consumidor deverá requerer ao responsável a remarcação para outras datas em virtude das horas perdidas.

ENERGIA ELÉTRICA

A Agência Nacional de Energia Elétrica (Aneel) suspendeu os cortes no fornecimento de energia elétrica motivados por falta de pagamento dos consumidores. A medida, válida por 90 dias, abrange as residências urbanas e rurais e os serviços considerados essenciais, como hospitais.

ASPECTOS TRIBUTÁRIOS

NO ÂMBITO FEDERAL

- Prorrogação do vencimento da contribuição previdenciária patronal, da contribuição devida pelo empregado doméstico, e do PIS e da COFINS, relativas a março e abril, para julho e setembro de 2020, respectivamente (Portaria nº 139/2020);

- Redução a zero das alíquotas do IOF sobre operações de crédito contratadas durante o período de 03 de abril a 03 de julho de 2020 (Decreto nº 10.305/2020);

- Redução em 50% das contribuições devidas ao “Sistema S”, até 30 de junho (SEBRAE, SESI, SESC, SENAT, SESCOOP, SEST, SENAC, SENAR e SENAE) – Medida Provisória 932/2020;

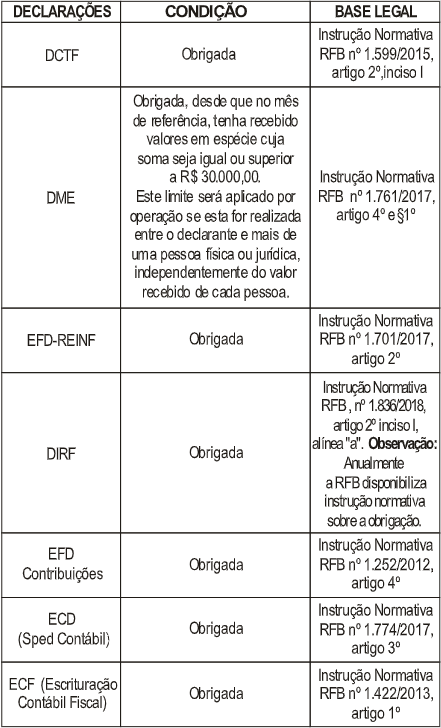

- Prorrogação para apresentação das Declarações de Débitos e Créditos Tributários Federais (DCTF) para o 15º dia útil de julho de 2020, e até o 10º dia útil de julho de 2020 para apresentação das Escriturações Fiscais Digitais (EFD) das contribuições para o PIS/COFINS e da Contribuição Previdenciária sobre a Receita, quanto aos meses de abril, maio e junho (IN RFB nº 1.931/2020);

- Postergação para entrega da declaração do imposto de renda de pessoas físicas (IRPF), Simples Nacional e Microempreendedores, para 30 de junho de 2020;

- Diferimento do prazo para pagamento da parcela dos tributos federais do Simples Nacional, incluído o MEI, por 6 meses (Resolução nº 152/2020);

- Redução a zero das alíquotas de importação para produtos de uso médico-hospitalar até o dia 30 de setembro deste ano (diversas NCM’s), bem como tratamento prioritário para a liberação dessas mercadorias (Resolução CAMEX nº 17/2020 e Instrução Normativa nº 1.927/2020);

- Desoneração temporária de IPI para bens importados e nacionais que sejam necessários ao combate à COVID-19 (Decreto nº 10.285/2020);

- Portaria nº 16/2020 do SECEX: controle de exportação para evitar o desabastecimento de produtos de combate COVID-19;

- Suspensão dos prazos processuais, procedimentos administrativos, atos de cobrança e intimação para pagamento de tributos, exclusão de contribuinte de parcelamento por inadimplemento de parcelas, até 29 de maio de 2020, entre outros.

- Suspensão por 90 dias do prazo de impugnação e para recurso de decisão proferida no âmbito do Procedimento Administrativo de Reconhecimento de Responsabilidade (PARR); do prazo para apresentação de manifestação de inconformidade e recurso contra decisão que excluir a empresa do PERT; do prazo para oferta antecipada de garantia em execução fiscal e prazo de apresentação de pedido de revisão de dívida inscrita e prazo para recurso contra decisão que indeferir os pedidos; da apresentação de protestos de CDA, entre outros (Portaria PGFN nº 7.821/2020);

- Transação Extraordinária (Parcelamento), com adesão até 25/03/2020, aplicável a créditos inscritos em dívida ativa da União (Portaria PGFN nº 7.820/2020);

- Prorrogação do prazo de validade das certidões negativas de débitos (CND) e certidões positivas com efeitos de negativa de débitos (CPEN) por 90 dias (Portaria conjunta RFB/PGFN nº 555/2020).

DAS MEDIDAS COMPLEMENTARES A SEREM ADOTADAS PELAS EMPRESAS

Considerando o momento complicado para as finanças das empresas e visando reforçar o caixa, para que não ocorra a falta de recolhimento de tributos, existem mecanismos já previstos na legislação que podem suavizar a situação dos contribuintes, os quais devem ser avaliados caso a caso, tais como:

- Compensação de tributos;

- Transação (recentemente regulamento pela Medida Provisória n.º 899/2019, que prevê a celebração de acordos com a administração tributária federal);

- Parcelamento: além do Parcelamento Extraordinário mencionado acima, existem regras vigentes de parcelamento ordinário;

- Dação em pagamento: o Código Tributário Nacional prevê a Dação em Pagamento em Bens Imóveis como uma das modalidades de extinção do crédito tributário;

- Vale destacar que existe a Portaria nº 12, publicada em 24/01/2012, que prevê o adiamento do vencimento dos tributos federais em caso de calamidade pública decretada, para o último dia do 3º mês subsequente, sendo que há algumas decisões favoráveis, em sede de liminar, se baseando no princípio da preservação da empresa, na excepcionalidade da situação e na necessidade de atuação do Poder Público. Entretanto, existem também decisões contrárias, sob entendimento de não ser o caso de aplicação da Portaria e não sendo o Poder Judiciário competente para delinear diferimento de pagamento de tributos.

ALÉM DISSO, AS EMPRESAS DEVEM AVALIAR A REALIZAÇÃO DO SEGUINTE:

- Revisão fiscal: procedimento no qual poderá identificar eventuais discrepâncias entre a apuração e o recolhimento de tributos, além de identificar a existência de créditos tributários passíveis de utilização.

- Reorganizações societárias: considerando as possíveis perdas e prejuízos ocasionados pela crise, além da desvalorização do preço das ações de grande parte das empresas, pode ser pertinente a reestruturação ou implementação de estruturas de planejamento sucessório e de gestão patrimonial.

- Teses tributárias e previdenciárias: existe a possibilidade de discutir teses que visam a redução do recolhimento de tributos, bem como ver reconhecido o direito ao crédito tributário oriundo do pagamento a maior nos últimos 5 anos.

ASPECTOS TRABALHISTAS

MEDIDAS TRABALHISTAS PREVISTAS NA MP 927, DE 22/03/2020

Trouxe medidas que poderão ser adotadas pelos empregadores para preservação do emprego e da renda em decorrência do coronavírus, podendo ser adotado o teletrabalho, antecipação de férias individuais, concessão de

férias coletivas, antecipação de feriados, e banco de horas.

DA SUSPENSÃO DAS EXIGÊNCIAS ADMINISTRATIVAS EM SEGURANÇA E SAÚDE DO TRABALHO

As medidas administrativas de segurança e saúde do trabalho continuam em vigor, no entanto, algumas delas foram flexibilizadas, tais como exames médicos ocupacionais, clínicos e complementares, treinamentos periódicos e eventuais, previstos em NRs, e exames demissionais.

DO FUNDO DE GARANTIA POR TEMPO DE SERVIÇO (FGTS)

- Suspensão: está suspensa a necessidade de recolhimento do FGTS durante os meses de março, abril e maio de 2020, mediante requerimento e parcelamento, devendo o empregador declarar as informações até 20 de junho de 2020.

DO ESTABELECIMENTO DE SAÚDE

- Permissão: Houve a permissão de medidas individuais entre empregado e empregador, para ajustes do contrato de trabalho. Consulte o departamento jurídico para mais esclarecimentos.

DA DEFESA DE AUTUAÇÕES TRABALHISTAS E NOTIFICAÇÕES DE DÉBITO DO FGTS

- Suspensão: Ficam suspensos, pelo prazo de 180 dias contados da entrada em vigor da MP 927/2020, os prazos processuais para defesa e recursos administrativos originados a partir de autos de infração trabalhistas e notificações de débitos de FGTS.

DA CONTAMINAÇÃO PELO CORONAVÍRUS

- Doença Ocupacional: Os casos de empregados infectados pelo coronavírus não serão considerados como doenças ocupacionais, salvo se comprovado o nexo causal entre a doença e a atividade prestada.

DA PRORROGAÇÃO DE ACORDOS E CONVENÇÕES COLETIVAS

- Prazos Prorrogados: Os acordos e convenções coletivas vencidos ou vincendos no prazo de 180 dias contado da entrada em vigor da MP 927/2020 poderão ser prorrogados se assim entender o empregador, por 90 dias após os 180 dias.

DA FISCALIZAÇÃO DO TRABALHO

- Os Auditores Fiscais do Trabalho atuarão apenas de forma orientadora pelo prazo de 180 dias a contar da entrada em vigor da MP 927/2020, exceto quanto algumas seguintes irregularidades previstas na própria Medida Provisória citada.

VALIDAÇÃO DAS MEDIDAS ANTERIORES À MP 927/2020

- Ficam convalidadas as medidas trabalhistas adotadas pelo empregador dentro dos 30 dias anteriores à edição da MP 927/2020, desde que estejam em conformidade com sua redação.

OUTRAS ALTERNATIVAS POSSÍVEIS

Atentos ao momento vivenciado, listamos algumas medidas que podem ser adotadas, entre elas, a licença remunerada, redução salarial e da jornada de trabalho, mudanças na jornada de trabalho, rescisão contratual sem justa causa, rescisão contratual por mútuo acordo, e rescisão contratual pela extinção do estabelecimento.

AUSÊNCIA DE EMPREGADO AO TRABALHO EM RAZÃO DAS DETERMINAÇÕES GOVERNAMENTAIS

A empresa que optar por abrir seu estabelecimento, infringindo as normas recomendadas, não poderá aplicar penalidades ao empregado que se recusar a trabalhar, sob pena de vê-las declaradas nulas pela Justiça do Trabalho.

MEDIDA PROVISÓRIA Nº 936 – PROGRAMA EMERGENCIAL DE MANUTENÇÃO DO EMPREGO E RENDA

Esta medida flexibilizou novamente regras trabalhistas para diminuir os custos durante o período de restrição das atividades econômicas, pela calamidade pública enfrentada.

DO PROGRAMA EMERGENCIAL DE MANUTENÇÃO DO EMPREGO E DA RENDA

O Benefício Emergencial será pago e custeado pela União, para a atividade privada, para a redução proporcional de jornada de trabalho e de salários ou a suspensão temporária do contrato de trabalho.

DA FORMA DE NEGOCIAÇÃO DAS MEDIDAS E CONSEQUÊNCIAS

- FORMALIDADE: Negociação coletiva ou individual, observadas as particularidades para cada modalidade.

- COMO REQUERER: O empregador deverá informar ao Ministério da Economia quando optar por uma das alternativas acima, no prazo de 10 (dez) dias a contar da data em que o acordo for firmado.

- PRAZO PARA PAGAMENTO: Será de 30 (trinta) dias contados da data de celebração do acordo, desde que o empregador informe o Ministério da Economia dentro do prazo estipulado.

- GARANTIA PROVISÓRIA DO EMPREGO: O empregado que receber o benefício emergencial terá seu emprego garantido pelo prazo determinado na Medida Provisória.

DA AJUDA COMPENSATÓRIA MENSAL

O empregador poderá oferecer ajuda compensatória mensal, quando optado pela redução de jornada e salário ou suspensão temporária do contrato de trabalho.

CRITÉRIOS PARA APLICAÇÃO DAS MEDIDAS E PENALIDADES

- IRREGULARIDADES: Os infratores ficam sujeitos às multas previstas no art. 634-A, I, da CLT, conforme determina o art. 25 da Lei nº 7.998/90, com valores de R$1.000,00 até R$100.000,00.

- PROCESSO DE FISCALIZAÇÃO: O processo de fiscalização, de notificação, de autuação e de imposição de multas observarão o disposto no Título VII da CLT, não sendo aplicado ao caso o critério da dupla visita e o disposto no art. 31 da MP 927, de 22/03/2020.

- TEMPO DE DURAÇÃO DAS MEDIDAS: Para a redução da jornada e do salário o prazo é de 90 dias, já para a suspensão do contato de trabalho o prazo máximo é de 60 (sessenta) dias.

RISCOS INERENTES AO ADOTAR AS MEDIDAS DIVULGADAS

Para os casos em que o empregador optar por celebrar o acordo individual para redução de jornada e salário, ou de suspensão do contrato de trabalho, há o risco de declaração de inconstitucionalidade da medida.

MEDIDAS DE PREVENÇÃO NAS EMPRESAS QUE ESTÃO EM FUNCIONAMENTO

As empresas devem adotar medidas de prevenção, seguindo as orientações das autoridades competentes.