Empresa simples de crédito (ESC)

Com o advento da Lei Complementar n° 167/2019 que alterou a Lei n° 9.613/1998 (Lei de Lavagem de Dinheiro), a Lei n° 9.249/1995 (Legislação do Imposto de Renda das Pessoas Jurídicas), e a Lei Complementar n° 123/2006 (Lei do Simples Nacional), foi instituído a Empresa Simples de Crédito (ESC) bem como sua regulamentação.

A ESC é um modelo de empresa privada, destinada à realização de operações de financiamentos, empréstimos e descontos de títulos de crédito, exclusivamente para Microempreendedores Individuais (MEI), Microempresas e Empresas de Pequeno Porte, nos termos da Lei Complementar n° 123/2006.

CONSTITUIÇÃO

A ESC deve adotar um dos seguintes modelos societários: Empresa Individual de Responsabilidade Limitada (Eireli), empresário individual ou sociedade limitada devidamente constituída (artigo 2° da Lei Complementar n° 167/2019).

A ESC não será considerada como Banco e não poderá utilizar qualquer nome ou menção que faça alusão à instituição financeira, nos termos do Banco Central do Brasil e regras e regulamentações do Sistema Financeiro Nacional (SFN) (§ 1° do artigo 2°da Lei Complementar n° 167/2019).

A empresa ESC será constituída exclusivamente por pessoas naturais (pessoa física) e cada pessoa física pode participar de apenas uma ESC, bem como não são permitidas filiais, portanto a atuação da empresa é restrita ao município de sua sede e em municípios limítrofes (artigo 1° da Lei Complementar n° 167/2019).

Como sugestão tem-se o CNAE 6436-1/00, sendo que a “Introdução à Classificação Nacional de Atividades Econômicas – CNAE Versão 2.0” a Seção K (64) – Atividades financeiras, de seguros e serviços relacionados.

CNAE 6436-1/00.

Seção: K – ATIVIDADES FINANCEIRAS, DE SEGUROS E SERVIÇOS RELACIONADOS.

Divisão: 64 – ATIVIDADES DE SERVIÇOS FINANCEIROS.

Grupo: 64.3 – Intermediação não-monetária – outros instrumentos de captação.

Classe: 64.36-1 – Sociedades de crédito, financiamento e investimento – financeiras.

Subclasse: 6436-1/00 – Sociedades de crédito, financiamento e investimento – financeiras.

Notas Explicativas:

Esta subclasse compreende:

• As atividades das instituições financeiras dedicadas basicamente a operações de crédito, para financiamento de compra de bens, serviços e capital de giro ao consumidor ou usuário final e na sua denominação social constar a expressão “crédito, financiamento e investimento”.

A ESC estará sujeita à supervisão do COAF, e não precisará de capital mínimo ou máximo.

O capital inicial integralizado da ESC e os posteriores aumentos de capital deverão ser realizados integralmente em moeda corrente (§ 2° do artigo 2° da Lei Complementar n° 167/2019).

O objeto social da ESC restringe-se à realização de operações de empréstimo, de financiamento e de desconto de títulos de crédito, exclusivamente com recursos próprios, tendo como contrapartes microempreendedores individuais, microempresas e empresas de pequeno porte, nos termos da Lei Complementar n° 123/2006 (Lei do Simples Nacional).

Além das especificidades aplicáveis à ESC, deverão ser observadas as demais regras aplicáveis à sociedade limitada (Anexo II da Instrução Normativa DREI n° 38/2017).

O nome empresarial da ESC, deverá conter a expressão “Empresa Simples de Crédito”, observados os demais critérios de formação do nome do tipo jurídico escolhido, além do seguinte: Instrução Normativa DREI n° 15/2013, art. 5°, Inciso V;

a) se do tipo Empresário Individual, a expressão “Empresa Simples de Crédito” deverá vir ao final da firma;

b) se do tipo Empresa Individual de Responsabilidade Limitada (EIRELI), a expressão “Empresa Simples de Crédito” deverá vir antes da expressão EIRELI;

c) se do tipo Sociedade Limitada, a expressão “Empresa Simples de Crédito” deverá vir antes da expressão LTDA.

TRIBUTAÇÃO

Primeiramente deve-se trazer alguns conceitos e critérios para a devida tributação da ESC.

Apesar do nome utilizar a palavra “Simples”, isto não significa que as ESC poderão optar pelo Simples Nacional (artigo 13 da Lei Complementar n° 167/2019).

Deve-se estabelecer que a fonte de receita é, exclusivamente, oriunda dos juros recebidos das operações realizadas.

A ESC deverá optar pelo lucro real ou lucro presumido, usando como base de cálculo a presunção de 38,4%, a qual será determinada mediante a aplicação deste percentual sobre a receita bruta auferida mensalmente (inciso IV do artigo 15 da Lei n° 9.249/1995).

Com relação ao PIS/COFINS no regime do Lucro Presumido a receita da atividade será tributada pelas alíquotas de 0,65% e 3%, respectivamente. Para o Lucro Real as alíquotas serão de 1,65% e 7,60%.

O volume correspondente as operações da ESC estão limitadas ao seu capital social, ou seja, ela só pode emprestar a clientes os seus recursos próprios, não podendo realizar captação de recursos para poder fomentar suas atividades (§ 3° do artigo 2° e artigo 3° da Lei Complementar n° 167/2019).

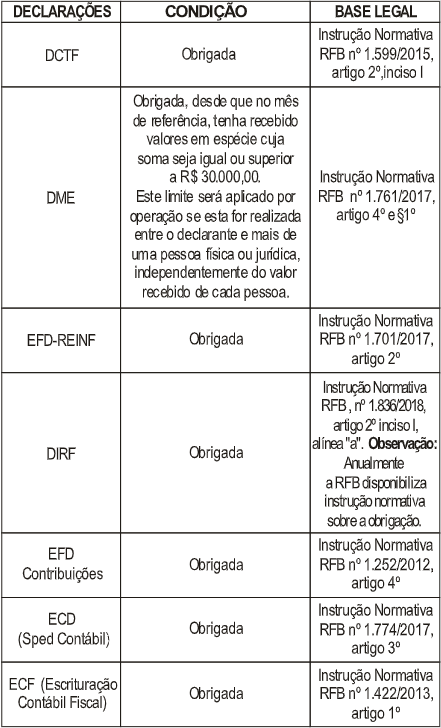

OBRIGAÇÕES ACESSÓRIAS

A ESC deverá manter escrituração com observância das leis comerciais e fiscais, e transmitir a Escrituração Contábil Digital (ECD) por meio do Sistema Público de Escrituração Digital (Sped).

Para a entrega das Obrigações Acessórias é pertinente verificar que todas possuem suas particularidades e diferenças inerentes a forma de constituição das empresas, bem como a forma de tributação e tipos de informações a serem prestadas no Lucro Real ou Presumido.

É necessário verificar as obrigações inerentes aos demais órgãos reguladores como o Banco Central do Brasil e a Comissão de Valores Mobiliários (§ 3° do artigo 5° da Lei Complementar n° 167/2019).

Considerando as informações acima descritas, as empresas ESC e verificado a obrigatoriedade contida em cada legislação da obrigação acessória temos:

OPERACIONALIZAÇÃO DA ATIVIDADE

Remuneração

A remuneração/receita da ESC terá sua origem por meio de juros remuneratórios, empregados sobre os empréstimos realizados, sendo vedado a cobrança de quaisquer outros encargos, mesmo sob a forma de tarifa (inciso I do artigo 5° da Lei Complementar n° 167/2019).

Não se aplicam à ESC as limitações à cobrança de juros previstas no Decreto n° 22.626/33 (Lei da Usura) e no artigo 591 do Código Civil, ou seja, os juros não serão limitados à taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional (§ 4° do artigo 5° da Lei Complementar n° 167/2019).

Contrato de empréstimo e movimentação dos recursos

A formalização do contrato deve ser realizada por meio de instrumento próprio, cuja cópia deverá ser entregue à contraparte da operação (inciso II do artigo 5° da Lei Complementar n° 167/2019).

A movimentação dos recursos deve ser realizada exclusivamente entre contas bancárias (contas de depósito) de titularidade da ESC e da pessoa jurídica contraparte na operação, mediante operações de depósitos e saques (débito e crédito) (inciso III do artigo 5° da Lei Complementar n° 167/2019).